こんにちは、ぽんとんです。

私の妻の企業型確定拠出年金のポートフォリオを変更したことを前回記事に書きました。

ポートフォリオを見直すきキッカケはと言いますと、今年2月に投資信託という存在と、インデックス投資という運用方法を知ったからです。

そして確定拠出年金は投資信託から選ぶものであって、自分がかつて選んでいた銘柄は半分がアクティブ運用だという事実を知ったからです。

アクティブ運用って、手数料が高いだけ高くて、結局はインデックスには勝てないということが、いろいろな本やネットの記事などで言われています。

確かに毎回送られてくる確定拠出年金の通知書はいつも損益がマイナスばかり。

いままでは確定拠出年金ってそんなものか、使えない制度だわ~。という程度にしか思ってなかったんですが、このマイナスってもしかして、アクティブ運用が悪さをしているんじゃないか?と思ったのです。

それで、徐々にではありますが、前回記事に書いた、インデックス運用だけの銘柄で構成されるポートフォリオに移行していったわけです。

そして結果はどうなったでしょうか。

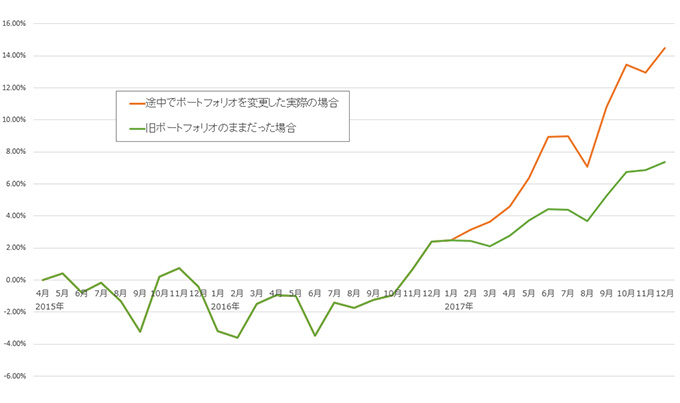

途中でポートフォリオを変更した実際の損益と、もし旧ポートフォリオのままで変更していなかった場合の損益を調べてみました。

掛金累計額¥535,000に対して、本日の時点でこうでした。

| 評価額 | 損益 | ||

| 途中で新ポートフォリオへ移行 | ¥612,456 | +¥77,456 | +14.48% |

| 旧ポートフォリオのままだった場合 | ¥574,502 | +¥39,502 | +7.38% |

おお~すごい!倍近くの差が出ている~!

グラフで見てみましょう。

オレンジが途中でポートフォリオを変更した実際の損益、緑が旧ポートフォリオのままで変更しなかった場合の損益です。

グラフで見てみると一目瞭然ですね。

ポートフォリオを変え始めた2月からの差は歴然です。

へ~、やっぱインデックス運用ってすごいですね~。

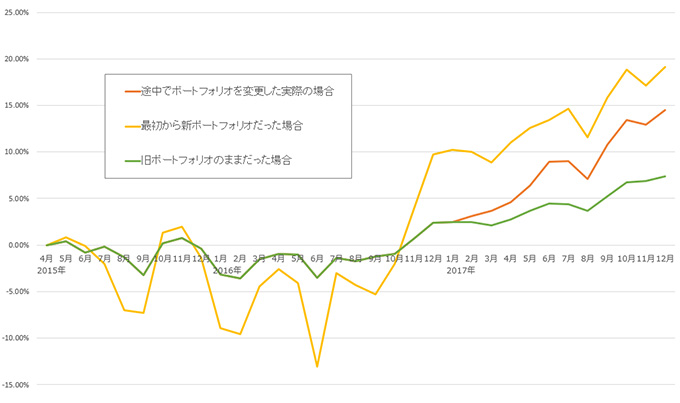

調子に乗って、もし最初から新ポートフォリオだった場合もシミュレートしてみました。

| 評価額 | 損益 | ||

| 途中で新ポートフォリオへ移行 | ¥612,456 | +¥77,456 | +14.48% |

| 旧ポートフォリオのままだった場合 | ¥574,502 | +¥39,502 | +7.38% |

| 最初から新ポートフォリオだった場合 | ¥637,464 | +¥102,464 | +19.15% |

わお!さらに4.5%近く高いところにいたんだ。最初からこうしていればよかったなぁ。

インデックス運用ってチョベリグ~。

さて、グラフはどうなってるかな?

黄色が最初から新ポートフォリオだった場合の損益です。

なん・・・だと・・・?

いままでマイナスばっかりで嫌だわ~って思っていた2016年10月以前の期間だと、新ポートフォリオを最初からやっていた場合のマイナスっぷりがすごいんですけど・・・。

2016年6月なんて13%もマイナスになってたんじゃん!

なんで?インデックスって最良の投資方法じゃなかったの?

予想外の展開になったので続きは次回。

それでは本日はこれにて。

![]()